2026 年春夏,半导体零部件一跃成为 A 股最强主线赛道,三只新股接连走出十倍行情,市场热度空前。

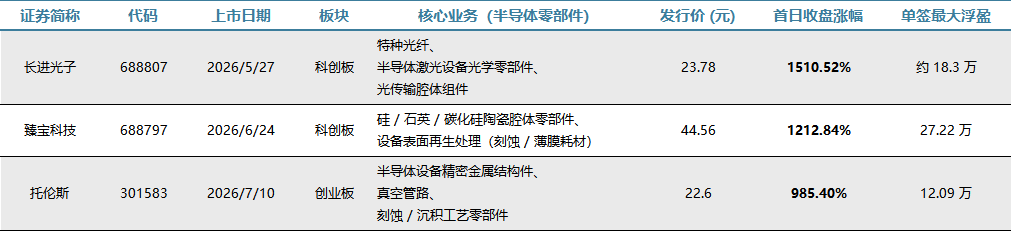

5月27日长进光子登陆科创板,上市首日大涨1510.52%;6 月 24 日臻宝科技上市收涨1212.84%,总市值一举突破900 亿元;7月10日托伦斯登陆创业板,盘中最高涨幅突破1070%。三家公司单签最大浮盈分别达到18.3万元、27.22万元、12.09万元,打新收益刷新市场认知。

三只新股集体走出十倍涨幅,究竟是短期资金催生的情绪狂欢,还是产业链重构下估值体系重塑的必然结果?

产业链定价权结构性上移

本轮零部件估值重塑的核心根源,是全球半导体产业链价值分配规则正发生反转。

过去二十年,行业长期遵循“微笑曲线价值”分配逻辑,芯片设计、终端品牌占据价值链两端,攫取行业绝大部分利润;半导体设备、精密零部件被归为强周期制造业,海外零部件龙头常年仅享有10至20倍PE,估值长期处于低位。

AI算力需求爆发彻底打破旧有格局,需求沿着算力芯片、晶圆制造、设备采购、核心零部件自上而下传导,最终在供给弹性最弱的上游零部件环节形成巨大供需缺口,产业链定价权持续向上游零部件企业转移。

零部件行业天然具备涨价利润弹性极强的特征,企业体量普遍偏小、固定生产成本占比高,产品提价可直接转化为净利润;同时零部件产线完整扩产周期长达 12 至18个月,面对突发爆发的下游需求,产能短期无法快速释放,供需失衡进一步放大产品涨价空间。

然而,产业链涨价信号已经全面落地。2026年6月,SK 海力士多家一级零部件供应商正式提出3%至4%的涨价诉求,以往对上游议价具备绝对强势的晶圆厂并未直接驳回,反而要求厂商提交调价佐证材料,侧面印证上游议价能力显著提升。7月1日,英飞凌开启10%至20%二次调价,德州仪器同步涨价,国内扬杰科技、极海半导体、华润微、宏微科技等功率芯片企业相继跟涨,一场由零部件驱动的全产业链涨价周期正式开启。

海外资本市场早已提前反应零部件价值重估逻辑。

截至2026年2月,海外零部件龙头 UCT、MKS、VAT 年内涨幅分别达到 154%、72%、43%,领跑全球半导体资产;海外零部件板块整体 2026 年平均 PE 已经拉升至 89 倍。曾经仅有 10 至 20 倍估值的周期赛道,完成估值体系重构,A 股新股的十倍暴涨,正是全球产业链权力转移在国内资本市场的同步映射。

供给刚性叠加需求高弹性,催生超高估值杠杆

半导体零部件独特的行业属性,是支撑高估值的底层产业基础,供需两端形成极强的估值放大效应。

一方面,零部件是半导体设备的核心载体,整机成本中零部件占比约70%,直接决定设备制程精度、生产良率与运行稳定性。下游晶圆厂、设备商对零部件认证标准严苛,单品验证周期长达数年,一旦完成导入将形成深度绑定,更换供应商的时间、生产成本极高,构筑起极高的行业客户壁垒。

同时赛道细分度极高,单品市场空间有限,很难孕育超大体量龙头,行业呈现小而精格局,稀缺高端标的具备天然估值溢价。华西证券测算,2026 年国内半导体零部件整体市场规模有望突破1600亿元,但赛道国产化分化极其严重。静电卡盘、高端 MFC 等核心零部件国产化率不足5%;气体腔体、高端阀门国产化率低于10%;7 纳米及以下先进制程配套核心零部件国产渗透率同样不足10%;仅14纳米及以上成熟制程零部件国产化率突破50%。

本轮上市三家新股均属于细分赛道稀缺标的。臻宝科技是国内少数覆盖硅、石英、碳化硅全系列硬脆材料腔体零部件的厂商,2024年本土直供晶圆厂中硅、石英零部件市占率国内第一;长进光子实现全系列掺稀土特种光纤批量供货,填补国内半导体激光光学组件产能缺口;托伦斯掌握七层真空钎焊核心工艺,远超同行普遍三层加工能力,垄断国内刻蚀、沉积设备精密金属结构件高端市场。

另一方面,AI 算力持续扩容带来持续性、爆发式增量需求。供给端扩产、验证周期长,供给弹性极低;需求端持续高速增长,需求弹性充足,二者叠加形成极强估值杠杆,下游需求翻倍增长时,具备量产交付能力的稀缺厂商,业绩与估值将同步迎来数级抬升。

存量国产替代加增量算力扩容

因此,存量替代逻辑已形成市场共识,全球半导体精密零部件市场长期由美、日、欧企业垄断,国内整体国产化率仅 7.1%。在地缘供应链安全的硬性要求下,国内晶圆厂、设备企业加速导入国产零部件,国内半导体设备国产化率从 2018 年 4.91% 提升至 2024 年 18.02%,配套上游零部件本土配套需求同步快速释放。

增量消耗逻辑具备更强长期成长空间。AI 算力浪潮推动全球晶圆厂开启新一轮资本开支扩张,台积电、中芯国际、长鑫存储、长江存储同步加码新产线建设。SEMI预测,2026 年全球半导体制造设备销售额将达到1450亿美元,新建产线直接带动零部件配套需求持续走高。

先进制程进一步放大零部件消耗规模,20纳米工艺单晶圆仅需约50次刻蚀工序,7纳米、10纳米先进制程刻蚀次数翻倍至100次以上;叠加3D NAND层数持续走高、HBM高带宽存储大规模量产,腔体、耗材、真空管路等消耗型零部件市场需求持续扩容。赛道增长不再是简单抢占海外厂商存量份额,而是同步做大行业整体蛋糕,即便国产化率维持不变,市场规模也将持续高速扩张。

业绩端已经验证双重红利逻辑,臻宝科技2023至2025年营收从5.06亿元增长至 8.68 亿元,归母净利润自1.09亿元攀升至2.26 亿元,2026年一季度净利润同比增长72.38%,增长同时受益国产替代与行业增量扩容。

政策加持重塑估值框架

国家级产业政策持续加码,不仅为行业提供资金、资源扶持,也从根本上改变资本市场对零部件企业的估值定价逻辑。

十五五规划将集成电路列为战略性新兴支柱产业首位,国家大基金三期注册资本达3440 亿元,70%资金定向投向半导体设备、材料国产替代领域。三期基金首次引入六大国有银行合计1140亿元配套出资,依托母基金加产业子基金架构,预计撬动超万亿级别社会资本入场。

传统制造业通用 PE 估值、周期行业 PB 估值的定价标准,已不适用于当前半导体零部件赛道。在国家级长期产业扶持背景下,资金更倾向以长期视角评估企业价值,不再局限单一年度盈利表现,重点衡量未来五年至十年的市场份额成长空间。

多家券商给出长期盈利预测,以臻宝科技为例,机构预测 2026 至 2028 年归母净利润分别为 4.32 亿元、7.70 亿元、12.32 亿元,对应逐年 PE 分别为 194 倍、109 倍、68 倍。静态估值看似处于高位,但市场判断高速增长的业绩能够持续消化估值。

横向对比全球资产同样具备支撑逻辑,华西证券研报数据显示,2026 年海外零部件板块平均 PE 达到 89 倍,A 股零部件企业当年平均 PE 仅 51 倍,处于历史中位区间。同时 A 股本土厂商 2025 至 2027 年营收、利润复合增速分别达到 33%、214%,成长性大幅超越海外同行,从全球对标维度判断,A 股零部件资产甚至存在一定低估空间。

估值体系重构之下,臻宝科技发行市盈率31.31 倍,大幅低于行业平均68.68倍,较低的发行估值为上市后的大幅上涨预留充足空间。

结语

市场主流判断显示,全球成熟半导体设备龙头对应次年业绩估值区间稳定在 30 至 40 倍,国内设备零部件企业即便兑现全部增长预期,次年估值普遍仍维持百倍以上。截至 2026 年 6 月 30 日,市场十一条主流半导体指数中八条市盈率触及历史百分位 100,板块估值已经站在历史极值位置。

私募机构普遍观点认为,半导体零部件赛道估值抬升拥有完整产业支撑,并非单纯资金炒作,但上市即十倍涨幅的个股,后续必然面临估值回归压力。未来板块估值能否维持高位,核心取决于两大变量,分别是全球晶圆厂资本开支落地进度,以及国内零部件企业订单与业绩兑现能力。

如您对我们的产品感兴趣,欢迎联系

我们将为您提供高效、贴心的解决方案!

咨询电话:135 1009 9916(微信同号)

点击下方图片免费领取产品规格书

想深入了解碳化硅功率器件产品知识?点击→「碳化硅(SiC)课堂」获取详情!