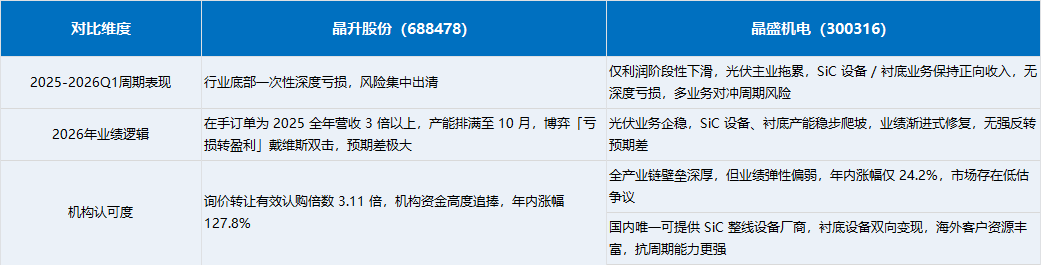

2026年截至6月22日,A 股碳化硅设备板块两家核心标的走势出现显著分化,晶升股份、晶盛机电年内行情表现差距悬殊。数据显示,晶升股份年内涨幅高达127.8%,总市值达128.6亿元;反观晶盛机电年内涨幅仅24.2%,总市值747.4亿元,二者股价表现拉开巨大差距。

股价强势背后,是机构资金对晶升股份碳化硅长晶炉赛道的高度追捧。2026年晶升股份首发前股东完成询价转让,本次拟转让股份276.73万股,合计收到860万股有效申购,整体有效认购倍数为3.11倍,充分体现机构对公司12英寸碳化硅长晶炉、半导体级单晶程炉核心业务的长期发展认可。

与之形成鲜明对比的是同样深度布局碳化硅设备赛道的晶盛机电,市场也随之产生疑问:当前阶段晶盛机电是否存在被市场低估的可能性?公司手握12英寸碳化硅外延设备、6-8英寸碳化硅外延炉、氧化炉、激活炉等全系列化合物半导体工艺设备产品,碳化硅产业链布局完善,业务覆盖外延环节核心设备,从产业布局维度看具备完整成长逻辑,但年内股价弹性远弱于晶升股份,估值与行业关注度均出现明显落差。

晶升、晶盛 SiC 赛道路线分野

两家企业均深度切入SiC赛道,依托各自技术积累实现规模化设备出货,但底层商业模式、产业链布局、技术路线与市场定位存在本质区分。晶升股份深耕专用SiC长晶装备,走专业化细分路线;晶盛机电依托硅设备制造基底,构建设备自研、衬底量产全产业链闭环模式,二者的发展路径分化,也映射出国内SiC装备赛道两种截然不同的成长逻辑。

其中,晶升股份自成立之初便锚定第三代半导体晶体生长设备赛道,始终坚持不涉足SiC衬底材料生产,全部研发、产能、客户资源集中于 SiC 单晶生长核心环节,是国内稀缺的高度专业化SiC 设备企业,轻资产运营特征显著。

企业核心产品主力为6英寸、8英寸电阻式PVT碳化硅单晶炉,设备工艺适配导电型、半绝缘型两类主流衬底量产需求,凭借稳定的温场控制能力,长期占据国内SiC长晶炉第一梯队市场份额,国内绝大多数衬底制造企业均为其稳定重复采购客户,涵盖天岳先进、三安光电、东尼电子等头部材料厂商。针对行业大尺寸升级趋势,晶升股份12英寸 SiC 长晶炉已实现小批量交付,同时成为大陆少数可批量向中国台湾地区出口8/12寸长晶设备的厂商,切入当地 SiC 散热衬底、光学射频产业链,间接配套先进封装相关需求,在台系客户渠道形成独家竞争优势。

商业模式层面,晶升股份不存在自有SiC衬底产线,与下游材料厂商无同业竞争冲突,客户信任度更高,收入完全依托下游衬底企业资本开支周期,SiC设备业务为公司第二增长曲线,随着8英寸、12 英寸衬底扩产潮推进,业务营收占比具备持续提升空间。客户结构以内地衬底厂、台系材料企业为主,不直接面向海外功率器件厂商供货,业务逻辑纯粹聚焦装备销售。

反观晶盛机电,以光伏硅片设备为基本盘,依托晶体生长、精密加工多年技术沉淀切入 SiC 赛道,走出一条差异化一体化发展道路,核心特征是:对外销售全套SiC设备、自有子公司量产 SiC 抛光衬底,重资产布局打通从设备制造到衬底成品的完整产业链闭环。

设备端,晶盛机电实现SiC全流程装备全覆盖,与晶升股份单一聚焦长晶环节形成区分。长晶设备同步布局电阻加热、感应加热两条技术路线,自研磁控直拉工艺有效缩短单晶生长周期,6/8/12 英寸长晶设备同步对外销售,自用供给内部衬底工厂;除长晶炉外,企业自主研发SiC 专用切片、减薄、研磨、双面抛光、清洗、检测全套后加工设备,是国内唯一能够完整提供衬底加工全链条装备的厂商,同时配套量产型双片式外延炉,12英寸外延设备进入样机研发阶段,可向下游客户提供一站式 SiC 产线整线解决方案,在大型衬底工厂新建项目竞标中具备极强综合优势。

区别于晶升股份,自有SiC衬底材料业务是晶盛机电最核心的差异化竞争力。旗下子公司浙江晶瑞独立运营碳化硅衬底产能,国内上虞、宁夏两大生产基地同步建设,8英寸衬底规划产能规模位居行业前列,同时布局马来西亚海外产线,面向英飞凌、安森美等国际功率器件企业供货,实现海内外市场双线布局。量产产品导电型8英寸衬底良率、微管密度等核心指标达到国际一线水准,同时覆盖AR、射频领域所需半绝缘衬底;12英寸SiC衬底已完成单晶生长与全流程加工中试,进入下游客户送样验证阶段。

客户体系呈现多元化特征:一方面对外向国内各类衬底厂商、IDM 企业销售全套 SiC 生产设备,另一方面自身作为衬底供应商,直接对接海内外功率半导体大厂。

市场给晶升“拐点反转预期”

2025年全年至2026年一季度,晶升股份业绩承压、出现深度亏损,这一表现并非企业自身经营基本面恶化,而是SiC行业下行周期下的一次性底部出清。2025年碳化硅衬底行业供需失衡,下游衬底制造企业普遍主动减产去库存,同时大规模延后设备到货验收节奏,直接导致公司当期设备销售收入大幅缩水;叠加行业下行阶段存货、应收账款等资产减值计提,公司利润端亏损集中释放,充分消化了行业周期底部风险。

步入2026年,公司经营景气拐点已清晰确立,业绩修复具备高确定性。目前晶升股份在手订单规模已超过2025年全年营业收入的3倍,工厂产能持续满负荷运转,生产排期已排至10月份;8英寸、12英寸大尺寸碳化硅长晶设备同步进入批量交付周期,营收增量将持续落地。当前市场核心交易主线,正是公司从深度亏损转向盈利修复的业绩反转逻辑,随着订单持续转化为收入,公司有望迎来订单、利润共振改善的戴维斯双击行情。

2025年,晶盛机电利润大幅下滑同样源于行业周期扰动,但冲击来源以光伏硅片产能过剩为主,SiC业务、半导体设备反而逆势实现正向营收贡献,并未出现整体性亏损,周期底部的风险释放形式更为温和。当年光伏产业链持续价格战,硅片厂商资本开支收缩,光伏单晶炉、配套耗材订单与收入明显收缩,叠加行业下行期存货减值、固定资产折旧压力抬升,全年利润规模较 2024 年大幅回落;但依托多业务对冲特性,石英坩埚、SiC 设备、大硅片装备板块保持稳定现金流,不存在晶升式的深度亏损与一次性大额减值出清,业绩波动更偏周期回落而非基本面底部休克。

2026年晶盛机电同样迎来多重景气拐点共振,但修复节奏、兑现路径与晶升完全分化。传统光伏业务行业出清接近尾声,低氧单晶炉改造、大尺寸硅片设备更新需求逐步回暖,基本盘盈利下滑空间基本锁死;第二曲线增量弹性持续释放,截至2025年末公司半导体装备未交付合同超37亿元,8英寸SiC衬底现有产线满产满销,宁夏、马来西亚新产能持续爬坡,12英寸 SiC 晶体中试线完成验证,公司业绩修复属于渐进式稳步回升,不存在从亏损到盈利的巨大预期差。

结语

站在当前时点,晶升股份凭借纯粹的 SiC 设备属性与业绩戴维斯双击预期获得市场更高估值溢价;而晶盛机电完整的全产业链布局、多业务抗周期属性同样具备长期配置价值,当前偏弱的股价表现也引发市场对其估值低估的讨论。随着8/12英寸碳化硅衬底扩产周期持续推进,两家企业将依托各自差异化竞争优势,迎来不同节奏的业绩兑现行情。

如您对我们的产品感兴趣,欢迎联系

我们将为您提供高效、贴心的解决方案!

咨询电话:135 1009 9916(微信同号)

点击下方图片免费领取产品规格书

想深入了解碳化硅功率器件产品知识?点击→「碳化硅(SiC)课堂」获取详情!