半导体硅片作为芯片制造的核心基底材料,占据芯片总成本的30%-40%,是半导体材料中市场份额最大的品类。半导体硅片市场高度集中,信越半导体、SUMCO 等六大国际厂商占据了80%的市场份额。近年来中国硅片业的自主化浪潮也在加速,许多国产硅片厂商积极投入研发与扩产。2023年中国硅片市场规模为33.79亿美元,约占全球的20.63%,国产化率约15%-20%,预计2030年将达到58.67亿美元,届时全球占比将提升至23.21%。

那么,面对国际大厂的竞争,哪些国产硅片厂商更具抗压能力和发展潜力?近日,A股上市公司2025半年报发布。基于财报数据,本文对比了国内硅片领域A股上市公司在营收、毛利、研发费用、存货周转周期等方面的表现,希望以此对国产硅片厂商的发展情况能有一个较为清晰的认识。

2025年需求提升,大厂开启扩产

半导体硅片由硅单晶锭切割而成的薄片,是半导体基底材料,贯穿于芯片制作的全过程。通过对硅片进行光刻和离子注入等手段,可以制成集成电路和各种半导体器件。其成本占芯片总成本的30%-40%,是半导体材料中市场份额最大的品类。由于半导体硅片技术门槛较高、设备投资较大,具备较高的行业壁垒,目前全球市场上,前六大厂商信越半导体、SUMCO、环球晶圆、Siltronic世创、SK Siltronic、Soitec占据约80%的市场份额,呈现出较高的市场集中度。

2025年半导体硅片市场,尽管受汽车与工业领域需求疲软影响,库存调整周期有所延长,但在高带宽内存(HBM)和先进逻辑芯片需求的推动,12英寸高端硅片的需求开始增长,市场整体正在摆脱2024年的下滑态势。SEMI预测2025年全年出货量将增长10%,达到133.28亿平方英寸。

在此情况下,国际硅片大厂开启了扩产进程,日本SUMCO计划2025年将12英寸晶圆产能提至910万片/月;环球晶圆美国德州12英寸硅片厂2025年投产,最高月产能120万片,可服务台积电、英特尔等用户。

国产硅片同步扩产,市场竞争加剧

近年来,中国硅片产业的发展速度也很快,在政策支持与国产替代驱动下,国产硅片企业也掀起了一轮扩产浪潮。8月14日西安奕材科创板IPO成功过会。本次IPO,西安奕材拟募资49亿元,投入到西安奕斯伟硅产业基地二期项目中,有助于该公司进一步开拓客户,攻关先进代际DRAM、先进制程NAND Flash和更先进制程逻辑芯片所需12英寸硅片,持续提升产品和技术端的核心竞争力。

8月14日,有研硅发布半年度财务报告,上半年该公司实现总营业收入4.91亿元,利润总额达到1.50亿元。项目进展方面,有研硅透露“集成电路用8英寸硅片扩产项目”第一期5万片/月已于2024年达产,预计2025年年底完成验收。

相关的消息还有很多,例如沪硅产业2024年宣布投资132亿元建设12英寸硅片产能升级项目,预计2026年总产能达120万片/月。郑州合晶12英寸大硅片二期项目开始进行洁净室建设,计划9月底完成交付等。

营收表现有所增长,盈利能力仍有不足

面对国际国内的同步扩产,可以预计未来一段时间,市场竞争将进一步激烈。比较在A股上市的6家硅片公司,可以看出整体财务数据、研发投入以及存货周期等方面,各有不同的表现。

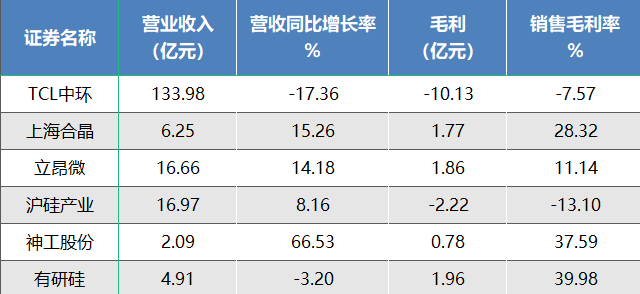

2025年上半年,硅片行业A股上市公司总收入约为180.86亿元,多数公司与去年同期相比有所增长,但盈利能力仍有不足,6家公司的盈利总合出现负数。

从不同公司的营收表现来看,营业总收入前两名的企业分别是TCL中环(133.98亿元)、沪硅产业(16.97亿元)。营收同比增长较快的企业是神工股份,达到66.53%。

从毛利润表现上来看,盈利前两名的企业分别是:有研硅(1.96亿元)和立昂微(1.86亿元)。从毛利率来看,前三的企业是有研硅(39.98%)、神工股份(37.59%),都在30%以上。

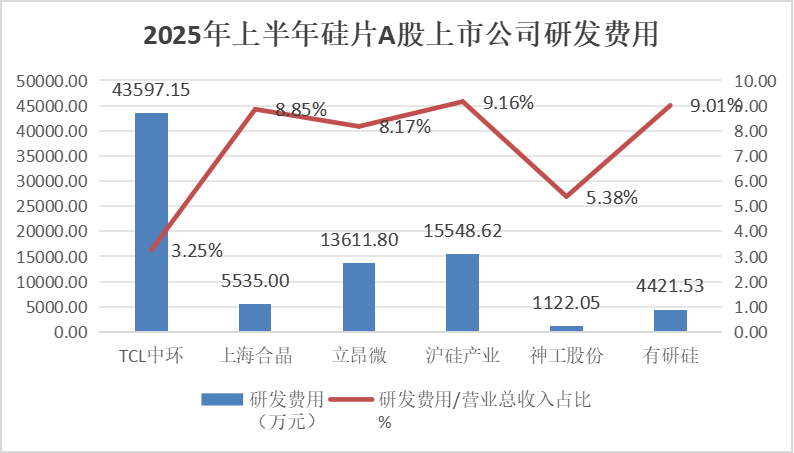

研发关系到企业的未来成长。研发费用及占比在一定程度上可以看出企业的成长潜力。从2025半年报来看,研发费用投入金额最高前三家企业分别是TCL中环(43597.15万元);沪硅产业(15548.62万元);立昂微(13611.80万元)。研发费用占比前三的企业分别是沪硅产业(9.16%);有研硅(9.01%);上海合晶(8.85%)。其中,沪硅产业无论是投入金额还是费用占比都进入前三。

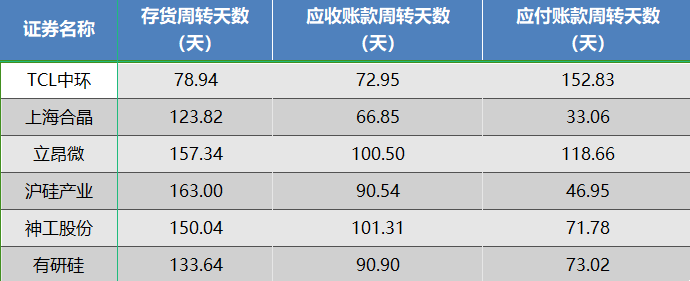

存货周转天数、应收账款周转天数和应付账款周转天数在很大程度上可以反映企业的运营能力。从2025半年报来看,存货周转天数最短的三家分别是TCL中环(78.94天)、上海合晶(123.82天)、有研硅(133.64天)。存货周转天数最长的三家是沪硅产业(163.00天)、立昂微(157.34)、神工股份(150.04天)。

应收账款周转天数最短的三家是上海合晶(66.85天)、TCL中环(72.95天)、沪硅产业(90.54 天);应收账款周转天数最长的三家是神工股份(101.31天)、立昂微(100.50天)、有研硅(90.90天)。

从应付账款周转天数来看,应付账款周转天数最长的三家是TCL中环(152.83天)、立昂微(118.66天)、有研硅(73.02 天);应付账款周转天数最短的三家是上海合晶(33.06天)、沪硅产业(46.95 天)、神工股份(71.78天)。

如您对我们的产品感兴趣,欢迎联系咨询电话:135 1009 9916(微信同号)

想了解更多关于碳化硅功率器件产品知识 请查看碳化硅课堂